Tín dụng tiêu dùng: Kẻ tiên phong là người chiến thắng |

| Viết bởi ducanh |

| Thứ ba, 11/07/2017, 09:26 GMT+7 |

|

“Ăn cỗ đi trước, lội nước theo sau”, nhưng với thị trường tài chính tiêu dùng hiện tại thì việc đi trước lội nước sẽ có "cỗ ăn" tươm tất hơn người đến sau.

Ngân hàng Việt Nam Thịnh Vượng- VPBank trong hơn một năm qua trở thành một hiện tượng nổi bật trong ngành ngân hàng với mức lợi nhuận tăng trưởng đột biến, vượt qua các ngân hàng trong khối tư nhân và đang bám đuổi rất sát các nhà băng trong khối ngân hàng nhà nước mặc dù trước đây không ai nhắc đến VPBank trong top những ngân hàng có quy mô lớn và hoạt động hiệu quả. Đặc biệt VPBank đặt mục tiêu kế hoạch lợi nhuận trước thuế (LNTT) năm 2017 mức 6.800 tỷ đồng sau thành công trong năm 2016 với mức LNTT đạt 4.929 tỷ đồng. Điều gì khiến VPBank tự tin đặt mục tiêu lợi nhuận cao và điểm mấu chốt nào làm nên hiện tượng VPBank?

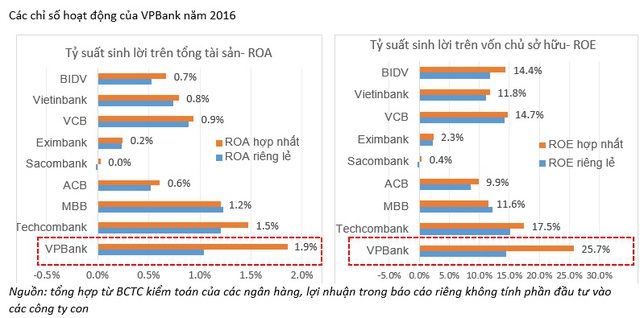

Xét về 2 chỉ số sinh lời cơ bản ROA và ROE bình quân thì khối ngân hàng tư nhân tỏ ra vượt trội hơn hẳn khối ngân hàng nhà nước, dẫn đầu là VPBank và theo sau là Techombank. VPBank và Techcombank cũng thể hiện sự khác biệt rõ rệt giữa báo cáo riêng lẻ và báo cáo hợp nhất. Nếu xét về ngân hàng mẹ (không tính phần lợi nhuận đầu tư vào các công ty con và đầu tư góp vốn dài hạn khác), chỉ số ROE và ROA của VPBank cũng chỉ đứng ngang hàng với các nhà băng khác với ROE đạt 14,5% và ROA đạt 1%. Tuy nhiên sau báo cáo hợp nhất với công ty con, hai chỉ số này đã tăng gần gấp đôi lần lượt là 1,9% và 25,7%. Chênh lêch lợi nhuận trước và sau hợp nhất của VPBank năm 2016 đến chủ yếu từ FE Credit. Trong tổng số 4.929 tỷ đồng LNTT hợp nhất năm 2016, FE Credit đóng góp khoảng 2.400 tỷ đồng tương đương gần 50% tổng LNTT của VPBank. Đây là điểm khác biệt mấu chốt đưa VPBank vượt lên dẫn đầu khối nhà băng về hiệu quả hoạt động năm 2016. Mọi việc đã được định đoạt trước đó 6 năm khi VPBank quyết định đầu tư mạnh vào phân khúc bán lẻ cho vay tiêu dùng tín chấp bằng việc thành lập bộ phận bán lẻ cho vay tiêu dùng từ năm 2010. Gà tiếp tục đẻ trứng vàng VPBank cũng đã công bố báo cáo tài chính quý I/2017 với mức lợi nhuận trước thuế hợp nhất đạt 1.924 tỷ đồng (28% kế hoạch năm), cao nhất trong hệ thống ngân hàng TMCP tư nhân. Trong khi ngân hàng mẹ VPBank chỉ đạt 814 tỷ đồng LNTT, phần còn lại chủ yếu thuộc về FE Credit với khoảng 1.000 tỷ đồng. Theo báo cáo tài chính, dư nợ cho vay của FE Credit tại thời điểm cuối quý I khoảng 34.819 tỷ đồng tăng trưởng 2.714 tỷ đồng so cuối năm 2016, tương đương khoảng 8%.

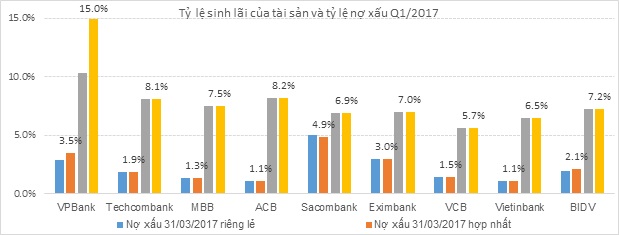

Nguồn: tổng hợp từ báo cáo tài chính Quý I/2017 của các ngân hàng Thu nhập lãi của FE Credit trong quý I- 2017 khoảng 3.299 tỷ đồng. Đây là yếu tố quan trọng đưa tỷ lệ sinh lãi (tỷ lệ lãi các tài sản có sinh lời có thể tạo ra) của VPBank từ 10,5% trong báo cáo riêng lẻ lên mức 15% trong báo cáo hợp nhất.

Nguồn: tổng hợp từ báo cáo tài chính hợp Q1-2017 của các ngân hàng Cho vay tiêu dùng tín chấp với mức lãi suất cao đồng nghĩa với rủi ro cao. Nợ xấu của VPBank ngân hàng mẹ Quý I/2017 khoảng 2,9%, cao hơn các ngân hàng trong nhóm nhưng khi hợp nhất báo cáo của FE Credit, nợ xấu tăng lên mức 3,5%, cao hơn tỷ lệ nợ xấu theo kế hoạch là 3% cho năm 2017. Nếu tính riêng FE Credit, tỷ lệ nợ xấu Quý I/2017 ở mức 5,6%, giảm 0,4% so với cuối năm 2016. Tuy phân khúc khách hàng rủi ro hơn nhưng VPBank không phải ngân hàng có tỷ lệ nợ xấu cao nhất trong hệ thống ngân hàng như Sacombank đang phải chật vật giải quyết hậu quả sau sáp nhập hay Eximbank đang bế tắc tìm đường đi. Ước tính cứ mỗi 100 đồng cho vay bình quân, FE Credit thu về khoảng 13,3 đồng LNTT. Với dư nợ cuối năm 2017 dự kiến khoảng 43.000 tỷ đồng, LNTT dự kiến của riêng FE Credit sẽ đạt 5.000 tỷ đồng năm 2017, một con số đáng mơ ước của nhiều nhà băng hiện nay. Con số 6.800 tỷ đồng LNTT kế hoạch của VPBank sẽ nắm chắc trong tầm tay. Một số ngân hàng cũng đang phát triển mảng tài chính tiêu dùng như Ngân hàng Quân đội, HD Bank, SHB bằng cách mua lại công ty tài chính hiện hữu. Tuy nhiên các ngân hàng khác chưa thực sự khởi sắc trong mảng này. Điều gì có thể làm nên thành công của phân khúc khách hàng này? Tư duy bán lẻ đột phá Theo nhiều chuyên gia nghiên cứu, quy mô thị trường cho vay tiêu dùng của Việt Nam ước tính khoảng hơn 27 tỷ USD với khoảng hơn 30 triệu khách hàng tiềm năng trong phân khúc thu nhập 3-7 triệu đồng/tháng. Phân khúc này chứa đựng nhiều rủi ro và muốn thực hiện thành công, các nhà lãnh đạo phải vượt qua rào cản tư duy rủi ro của ngân hàng truyền thống, chấp nhận tỷ lệ nợ xấu cao và thực hiện theo phương châm “tiền nào vải ấy” và xác định giá bán phù hợp, rủi ro cao đi đôi với lợi nhuận cao, lấy số lượng bù lại chất lượng. Tuy nhiên, rủi ro cho vay tiêu dùng được phân chia nhỏ cho nhiều khách hàng nên hạn chế được vấn đề đổ vỡ theo dây chuyền. Hệ thống phân phối theo mô hình FMCG Tài chính tiêu dùng được coi là FMCG của ngành ngân hàng, nơi các sản phẩm vay được cấu trúc tối giản, khách hàng chỉ cần cung cấp những thông tin giấy tờ tùy thân cơ bản và việc thẩm định cũng được thực hiện theo quy trình nhanh gọn, đơn giản, và thuận tiện. Hệ thống phân phối là điểm mấu chốt để mở rộng độ phủ và khả năng tiếp cận với khách hàng thông qua mô hình kinh doanh không trụ sở. Các công ty tài chính sử dụng mô hình phân phối “cân đường hộp sữa” – dựa trên hệ thống đại lý bán hàng và thanh toán trung gian để phát triển dịch vụ cho vay tiêu dùng và giảm thiểu chi phí. Vấn đề quan trọng hàng đầu là khách hàng có thể nhận tiền giải ngân và thanh toán khoản nợ hàng tháng một cách thuận tiện, gần nơi cư trú của khách hàng. Đặc thù phân khúc khách hàng này chủ yếu nằm ở khu vực ngoại thành và nông thôn, nơi chi chỉ có hệ thống bưu điện và Ngân hàng Agribank có dịch vụ thanh toán nên các đối tác có hệ thống hiện diện rộng lớn sẽ là lựa chọn hàng đầu như bưu điện, ngân hàng và các kênh thanh toán trung gian như cửa hàng điện máy, cửa hàng tiện lợi, thêm vào đó là các kênh thanh toán điện tử luôn là giải pháp tốt nhất để tăng tiện lợi cho khách hàng và tiết kiệm chi phí vận hành. Công nghệ Tài chính tiêu dùng lấy số lượng bù đắp chất lượng nên mọi vấn đề vận hành đều liên quan đến số lớn. Để giải quyết hàng nghìn hồ sơ mỗi ngày mà không có hệ thống trụ sở kinh doanh trực tiếp, nền tảng công nghệ và quy trình vận hành phải đáp ứng được yêu cầu nhanh, đơn giản và thuận tiện. Hệ thống core banking tích hợp với các ứng dụng trên smart phone và những nền tảng thuật toán số phải được áp dụng để giảm thiểu những công việc trùng lắp, thông tin khách hàng phải được tra cứu tự động bằng phần mềm trước khi tiến hành những bước thẩm định xa hơn để tiết giảm thời gian và chi phí vận hành đồng thời tăng hiệu suất hoạt động. Hệ thống công nghệ sẽ giúp các công ty tài chính chủ động tiếp cận được khách hàng theo hình thức khách hàng chủ động hơn là bị động thu hút khách hàng. Thị trường cho vay tiêu dùng đang hình thành những trụ cột với thị phần chi phối nhưng miếng bánh đang có xu hướng bị chia nhỏ cho những người mới và đồng thời dần phình to ra theo nhu cầu thị trường. “Ăn cỗ đi trước, lội nước theo sau” nhưng với thị trường tài chính tiêu dùng hiện tại thì việc đi trước lội nước sẽ có cỗ ăn, điều quan trọng là phải có hướng đi và chiến lược phù hợp với phân khúc khách hàng mục tiêu này. Theo Trần Văn Hoành - ttvn.vn - 11/7/2017 Tin mới hơn:

Tin cũ hơn:

Xem thêm các bài viết cùng chủ đề với bài viết (phía trên):

|