Tại sao bạn không bao giờ có thể đầu tư được như Warren Buffett? |

| Viết bởi Văn Tuyết |

| Thứ hai, 08/09/2014, 14:47 GMT+7 |

|

Bất kỳ ai cũng có thể đầu tư vào những cổ phiếu không mấy hấp dẫn theo phong cách Warren Buffett. Nhưng không phải ai cũng có thể đi vay với lãi suất rẻ như Buffett và Berkshire Hathaway.

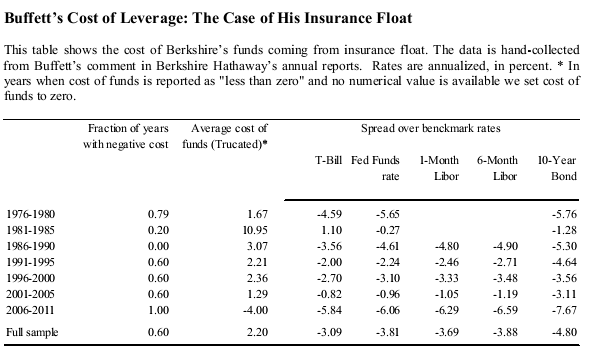

Warren Buffett được cho là nhà đầu tư vĩ đại nhất của mọi thời đại. Không giống như một số nhà đầu tư nổi tiếng khác, những người vút cánh bay qua bức tường rào rủi ro- lợi nhuận và tăng tốc chạy nước rút mỗi lần đầu tư, Buffett được biết đến với mức lợi nhuận có biên độ dao động thấp trong khoảng thời gian rất dài. Trong một bài viết trên tạp chí nghiên cứu kinh tế NBRE chỉ ra rằng, những mức lợi nhuận của Buffett dường như không phải may mắn cũng hay phép thuật gì, mà đúng hơn đó là phần thưởng đối với việc sử dụng đòn bẩy kết hợp với sự tập trung đầu tư vào những cổ phiếu rẻ, an toàn và có chất lượng." Hay nói cách khác, Warren Buffett mua cổ phiếu được nhiều người cho rằng không mấy hấp dẫn nhưng có sự ổn định, lợi tức thấp nhưng ông khuếch đại những mức lợi tức này bằng cách đặt cược với tiền vay. Trong bài nghiên cứu có tiêu đề Buffett’s Alpha của Andrea Frazzini, David Kabiller và Lasse Pedersen thuộc khoa kinh tế thuộc đại học Yale, 3 tác giả này cho biết: "Chúng tôi ước tính tỷ lệ đòn bẩy trung bình của Buffett là khoảng 1,6: 1 (tỷ lệ tổng vốn chủ sở hữu, nợ, bảo hiểm thả nổi so với vốn chủ sở hữu) Vậy bạn có thể sao chép chiến lược đầu tư của Buffett? Câu trả lời ngắn gọn là có và không. Bất kỳ ai cũng có thể đầu tư vào những cổ phiếu không mấy hấp dẫn theo phong cách Warren Buffett. Nhưng không phải ai cũng có thể đi vay với lãi suất rẻ như Buffett và Berkshire Hathaway. Nhóm tác giả này đã xác định ít nhất có 4 lý do giải thích tại sao Buffett có thể đi vay với mức chi phí rẻ đến như vậy: Ngoài việc cân nhắc mức độ đòn bẩy của Buffett, đó cũng là điều thú vị khi xem xét các nguồn tài trợ công cụ đòn bẩy của tỷ phú này bao gồm các điều khoản và chi phí của chúng. Khoản nợ của Berkshire được hưởng lợi nhờ việc được xếp hạng cao, thường ở mức AAA từ năm 1989 đến năm 2009. Đây là một minh họa về việc đi vay chi phí tài chính thấp đem lại lợi ích cho Buffett: năm 2002, lần đầu tiên Berkshire phát hành một loại tín phiếu cấp cao có bảo đảm với mức lãi suất âm. Ngoài ra đòn bẩy tài chính của Bershire cũng khá đặc biết xuất phát từ các khoản kinh doanh bảo hiểm thả nổi của tập đoàn này. Việc thu trước phí bảo hiểm và sau đó trả lãi thành một khoản được đa dạng hóa cũng được xem xét như một khoản vay. Thống kê từ nghiên cứu này cho thấy chi phí ước tính trung bình hàng năm đối với những khoản bảo hiểm của Berkshire chỉ là 2,2%, thấp hơn 3 điểm phần trăm so với lãi suất trung bình trái phiếu T-bill do chính phủ phát hành. Từ đó, chi phí bảo hiểm thấp và hoạt động kinh doanh tái bảo hiểm của Berkshire đã cho Warren Buffett lợi thế đáng kể trong việc tiếp cận đặc trưng để có đòn bẩy giá rẻ và dài hạn. Theo ước tính của 3 tác giả, 36% các tài sản nợ của Berkshire gồm các bảo hiểm thả nổi trên mức trung bình.

Nguồn: Buffett’s Alpha, tác giả: Andrea Frazzini, David Kabiller và Lasse Pedersen Dựa trên các dữ liệu bảng cân đối kế toán, Berkshire cũng xuất hiện một phần tài trợ tài chính đến từ việc chi tiêu vốn bằng cách dùng tiết kiệm thuế từ khấu hao nhanh tài sản, máy móc thiết bị theo quy định theo quy định của IRS. Ví dụ, Berkshire báo cáo có khoản tài sản nợ hoãn thuế (DTL) 28 tỷ USD trong năm 2011. Đẩy nhanh khấu hao cũng tương tự như một khoản vay không lãi suất có ý nghĩa với Berkshire: thứ nhất Berkshire thích tiết kiệm thuế sớm hơn so với việc không thực hiện điều đó, thứ hai số tiền thuế khi được trả trong tương lai cũng giống như các khoản tiết kiệm sớm (nghĩa vụ thuế không tính lãi tích lũy hay lãi gộp). Những tài sản nợ còn lại của Berkshire bao gồm các khoản phải trả và công cụ nợ hợp đồng chứng khoán phái sinh. Berkshire từng bán được một số lượng lớn hợp đồng phái sinh, bao gồm cả quyền chọn chỉ số trên một số cổ phiếu lớn, đặc biệt là quyền chọn bán, và nghĩa vụ bảo lãnh tín chấp vỡ nợ. Berkshire cho biết: Chúng tôi đã nhận được những phần bù rủi ro từ các hợp đồng này đầy đủ vào ngày hợp đồng thành lập… Chỉ với một số ngoại lệ hữu hạn, những quyền chọn bán chỉ số và những hợp đồng tín chấp vỡ nợ không có tài sản đảm bảo không thay đổi về gái trị nội tại hay giá trị thực của hợp đồng hay làm hạ xếp hạng tín dụng của Berkshire. - Trích báo cáo thường niên Berkshire Hathaway Inc., năm 2011.

Vì vậy, trừ khi bạn có một tập đoàn bảo hiểm hàng tỉ đô với mức xếp hạng AAA còn không bạn sẽ không có khả năng để đầu tư được như Warren Buffett. Theo Infonet Tin mới hơn:

Tin cũ hơn:

Xem thêm các bài viết cùng chủ đề với bài viết (phía trên):

|